Tipps zur Einkommensteuererklärung 2017: So sparen Sie Geld!

Tipps zur Einkommensteuererklärung 2017: So sparen Sie Geld! https://bubolz-bartsch.de/wp-content/uploads/2018/02/einkommensteuererklaerung-2017.jpg 1000 665 BubolzBartsch https://secure.gravatar.com/avatar/5ba3eb19072dc6cb57b768261e98ac78a7eff22549a74b35d34ec6dbeb45aef2?s=96&d=mm&r=gFür viele Arbeitnehmer ist die Einkommensteuererklärung noch immer ein Buch mit sieben Siegeln. Muss ich die Einkommensteuererklärung überhaupt einreichen oder nicht? Fakt ist, dass für Arbeitnehmer die Einkommensteuererklärung dem Zwecke dient, zu viel oder zu wenig gezahlte Lohnsteuer zu korrigieren. Dies hat ganz einfach damit zu tun, dass die Lohnsteuer auf Pauschalierungen basiert und somit nicht immer den individuell richtigen Steuerbetrag trifft.

Hier liegt also eventuell jede Menge Einsparpotential für Sie als Arbeitnehmer. In diesem Ratgeber zum Thema Einkommensteuer erklären wir Ihnen, wie Sie Jahr für Jahr das Maximum aus Ihrer Einkommensteuererklärung herausholen und geben Ihnen Tipps für die Einkommensteuererklärung 2017.

Bildquelle: Ihorl – 1011847360 / Shutterstock.com

Das Gesetz: Muss ich als Arbeitnehmer überhaupt eine Einkommensteuererklärung einreichen?

Mit Einkünften, die unter dem Grundfreibetrag geblieben sind, der 2017 bei 8.820 Euro für Singles und 17.640 Euro für Verheiratete bzw. eingetragene Lebenspartner lag, müssen Sie grundsätzlich keine Steuern zahlen. Als Arbeitnehmer müssen Sie nicht zwangsläufig immer eine Steuererklärung einreichen. Keine Abgabepflicht besteht für Steuerpflichtige mit der Steuerklasse I sowie verheiratete Personen/ eingetragene Lebenspartner mit der Steuerklassenkombination IV / IV, die ausschließlich Einkünfte aus ihrer Angestelltentätigkeit erzielen.

Doch natürlich gibt es auch andere Fälle. Wer als Arbeitnehmer zur Abgabe der Einkommensteuererklärung verpflichtet ist, wird in §46 Einkommensteuergesetz geregelt. Die sogenannte Pflichtveranlagung gilt für die folgenden Personenkreise:

- Mehrere Arbeitgeber: Sollten Sie bei mehr als einem Arbeitgeber zugleich angestellt oder innerhalb eines Jahres bei verschiedenen Arbeitgebern tätig gewesen sein und hat ihr zweiter Arbeitgeber bei der Lohnsteuerberechnung die Werte des ersten Arbeitgebers nicht berücksichtigt, bleibt eine Steuererklärung nicht aus.

- Lebenspartnerschaften: Von Ehepartnern, bei denen ein Partner die Steuerkombination III / V oder IV mit Faktor vorweist, wird ebenso eine Steuererklärung vom Finanzamt verlangt wie von Ehepartnern, die eine Einzelveranlagung beantragt oder für das gemeinsame Kind nicht die hälftige Aufteilung des Ausbildungs- oder Behindertenpauschbetrags gewählt haben. Übrigens ist eine Steuererklärung auch Pflicht, wenn Geschiedene oder Verwitwete noch im selben Jahr wieder heiraten.

- Lohnersatzleistungen / Nebeneinkünfte: Lohnersatzleistungen wie Krankengeld, Kindergeld oder Arbeitslosengeld I sind zwar grundsätzlich steuerbefreit, der Progressionsvorbehalt regelt allerdings, dass auch auf diese Beträge Steuern zu zahlen sind, sofern jährlich mehr als 410 Euro durch Lohnersatzleistungen kumuliert werden. Die Summe von 410 Euro gilt ebenfalls als Grenze für Nebeneinkünfte, beispielsweise bei Mieteinnahmen oder aus selbständiger Tätigkeit. Als Gewerbetreibender, Freiberufler oder Selbständiger muss grundsätzlich eine Einkommensteuererklärung eingereicht werden.

- Lohnsteuerermäßigung / Freibetrag: Sofern auf der Lohnsteuerbescheinigung Freibeträge für den Lohnsteuerabzug eingetragen sind, wird ebenfalls eine Steuererklärung vom Finanzamt gefordert. Ausnahmen bilden hier eingetragene Pauschbeträge, beispielsweise für Hinterbliebene und Behinderte.

Es gibt also viele Fälle, in denen die Einkommensteuererklärung ein Muss ist. In den meisten Fällen lohnt sich dies aber auch dann, wenn Sie dazu nicht verpflichtet sind. Denn im Schnitt werden jedem Steuerzahler 935 Euro zurückerstattet, berichtete jüngst das Statistische Bundesamt! Wer seine Einkommensteuererklärung für 2017 also nicht einreicht, verschenkt womöglich Geld. Wir helfen Ihnen deswegen gerne bei allen Fragen und Aufgaben rund um Ihre Einkommensteuererklärung 2017.

Grundsätzlich gilt es, bei der Einkommensteuererklärung zwei unterschiedliche Veranlagungen zu unterscheiden:

- Antragsveranlagung: Hierbei handelt es sich um eine freiwillige Einkommensteuererklärung, die Sie an das Finanzamt weiterreichen können, wenn Sie sich zu viel gezahlte Lohnsteuer zurückholen möchten.

- Pflichtveranlagung: Natürlich gibt es auch die Möglichkeit, dass Sie dem Fiskus zu wenig Steuern gezahlt haben. In diesem Fall wird von Ihnen die Abgabe einer Einkommensteuererklärung verlangt, letztlich verzichtet der Staat nicht gerne auf Geld.

Das Verfahren: typische Stolperfallen beim Antrag

Die deutsche Bürokratie hat viele Vorteile, kann aber auch zu einem echten Hindernis werden. Dies ist gerade bei der Korrespondenz mit dem Finanzamt keine Seltenheit, wie Sie sicherlich bereits erfahren haben. Auch deswegen ist es sinnvoll, mit kompetenten Partnern zusammenzuarbeiten und sich professionelle Unterstützung bei der Steuererklärung zu holen. Folgend zeigen wir Ihnen typische Steuerfallen auf, in die Sie besser nicht tappen sollten, möchten Sie einen wirksamen Antrag beim Finanzamt einreichen.

Gerade bei zu erwartender Steuerrückzahlung wäre dies ärgerlich. Denn bei Formfehlern gilt Ihr Antrag offiziell als nicht gestellt. Nach Ablauf der Zweijahresfrist müssen Sie sich dann von der geplanten Steuerrückzahlung verabschieden. Machen Sie daher besser gleich zu Anfang alles richtig.

- Sind Sie selbständig, Gebewerbetreibender oder Landwirt mit Gewinneinkünften, sind Sie verpflichtet, Ihre Steuererklärung auf elektronischem Wege an das Finanzamt zu übermitteln. Dies gilt auch, sofern Sie hauptberuflich angestellt sind und nur in der Nebentätigkeit Einkünfte aus derlei Tätigkeiten erzielen.

- Trifft der erstgenannte Punkt nicht auf Sie zu, dürfen Sie Ihre Steuererklärung weiterhin auf Papier an das Finanzamt übermitteln. Hierfür müssen Sie allerdings das amtliche Steuererklärungsformular 2017 verwenden. Ohne Papier und Unterschrift ist die Einkommensteuererklärung online über das „Online-Finanzamt“ ELSTER möglich. Hier müssen Sie sich zertifizieren lassen. Eine elektronische Signatur ersetzt sodann Ihre Unterschrift.

- Zusammen veranlagte Eheleute sind verpflichtet, einen von beiden Ehepartnern unterschriebenen Antrag einzureichen. Ausnahmen gelten in Sonderfällen, beispielsweise beim Tod des Ehepartners.

- Haben Sie Ärger mit Ihrem Arbeitgeber? Dann prüfen Sie, ob dieser Ihre Lohnsteuerbescheinigung rechtzeitig an das Finanzamt übermittelt hat. Die Frist für die elektronische Einreichung ist der 28. Februar des Steuerfolgejahres. Liegt die Bescheinigung über Verdienst und Abzüge für Steuern und Sozialversicherung nicht vor, sollten Sie eine „besondere Lohnsteuerbescheinigung“ in Papierform vom Arbeitgeber verlangen, die Sie Ihrer Einkommensteuererklärung beifügen können.

Die Steuertipps: 5 simple Steuertricks für die Einkommensteuererklärung

Wie ist es eigentlich möglich, die Wartezeit bis zum Steuerbescheid zu verkürzen? Was hat es genau mit dem Splittingtarif auf sich und wann lohnt sich die Einzelveranlagung bei verheirateten Paaren? Die folgenden fünf Steuertricks und -tipps sollten Sie auf alle Fälle kennen, wenn Sie das Optimum aus Ihrer Steuerpflicht herausholen möchten.

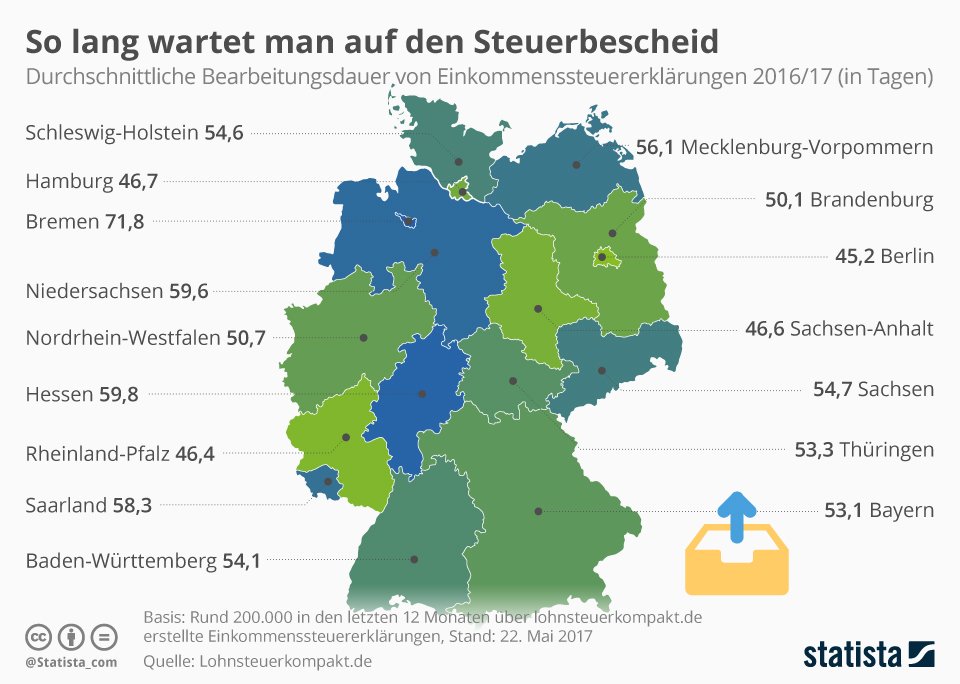

Kein Steuerbescheid nach sechs Wochen? Das können Sie tun!

Wahrscheinlich wissen Sie es gar nicht, aber wenn Sie eine Steuererstattung erwarten und auf Ihrer Steuererklärung das Kästchen „Ich erwarte eine Steuererstattung“ ankreuzen, ist das Finanzamt verpflichtet, Ihre Steuererklärung mit Priorität zu bearbeiten. Wenn Sie in diesem Fall nach sechs Wochen noch keinen Steuerbescheid vom Finanzamt erhalten haben, wird es Zeit, Maßnahmen zu ergreifen.

Quelle: statista.com

Sofern E-Mails, Anrufe und höfliches Nachfragen nicht die gewünschten Erfolge bringen, haben Sie die Möglichkeit, sich direkt an den Vorsteher des Finanzamts zu wenden und dort höflich, aber mit Nachdruck um eine schnellere Bearbeitung Ihrer Steuererklärung bitten. Drohen Sie im Schreiben auch damit, Ihren Brief als Beschwerde an die Oberfinanzdirektion weiterzuleiten.

Kämpfen Sie für den Splittingtarif!

Selbstredend kommt nur für Ehegatten die Ehegattenveranlagung infrage bzw. für eingetragene Lebenspartner, die beide steuerpflichtig sind und nicht dauernd getrennt leben. In diesem Fall findet die für Sie günstige Splittingtabelle Anwendung. Einzelveranlagte Personen müssen mit der Grundtabelle vorliebnehmen. Eine Ausnahme gibt es aber doch: das Witwensplitting.

Steuerpflichtige, die ihren Ehepartner verlieren, dürfen auch im Jahr nach dem Tod von Ehefrau oder -mann nochmals den Splittingtarif einfordern. Hier sollte aber im Einzelfall entschieden werden, ob sich dies auch lohnt. In Ausnahmefällen kann die Einzelveranlagung nämlich auch für einen günstigeren Steuersatz sorgen.

Wussten Sie aber eigentlich, dass die Zusammenveranlagung im Grunde die günstigste Steuerform für alle Eheleute ist, von denen nur ein Ehepartner einen regelmäßigen Verdienst vorweist? Die bereits erwähnte Splittingtabelle veranlasst nämlich, dass die Steuer so berechnet wird, als würde jeder der beiden Ehepartner exakt die Hälfte der Gesamteinkünfte erzielen. So wird theoretisch jedem Ehepartner der Grundfreibetrag gewährt und die steuerliche Progression sinkt. Ganz einfach, oder?

Auch deswegen kann es sich durchaus lohnen, nach der Scheidung vom Ehepartner das Getrenntleben so lange wie nur irgend möglich heraus zu zögern. Leben Sie nämlich permanent und das ganze Jahr über getrennt, dürfen Sie sich vom günstigen Splittingtarif verabschieden. Melden Sie hingegen Ihren ersten Wohnsitz wieder beim ehemaligen Ehepartner an und sieht es zumindest auf dem Blatt Papier nach Versöhnung aus, ist zumindest für das Steuerrecht alles klar: Sie dürfen weiterhin den Splittingtarif nutzen. Dies entschieden gleich mehrere Gerichte in Deutschland. Lesen Sie selbst nach:

- FG Köln vom 21. Dezember 1993 (2 K 4543/92 nrk – EFG 1994 S.791)

- FG Münster vom 22. März 1996 (EFG 1996 S.921)

- FG Nürnberg vom 07. März 2005 (VI 160/2004; DStRE 2005 S.938)

Einzelveranlagung für Eheleute: In diesen Fällen ist sie sinnvoll!

In manchen Fällen kann es tatsächlich vorkommen, dass die Einzelveranlagung auch dann sinnvoll ist, wenn man verheiratet ist. Wann dies der Fall ist, kann eindeutig gesagt werden. Prüfen Sie Ihren Status daher auf die folgenden Punkte:

- Ihr Ehepartner hat aus einer der sieben Einkunftsarten einen Verlust erlitten und das gemeinsame Einkommen würde nicht zu einer Steuerpflicht führen.

- Einem Ehepartner sind Einkünfte mit Progressionsvorbehalt zugeflossen. Hier kann die Einzelveranlagung vorteilhafter sein. Eine Kontrollrechnung auf Grundlage der beiden Steuertabellen klärt darüber auf.

- Sie und Ihr Ehepartner verdienen annähernd gleich viel, wobei einer Einkünfte als Arbeitnehmer und einer aus selbständiger Tätigkeit erzielt. Einige tausend Euro sollten vom Vorwegabzug für Vorsorgeaufwendungen zu retten sein.

- Unter Umständen kann sich die Einzelveranlagung auch lohnen, wenn ein Ehepartner Einkünfte erzielt, die einem ermäßigtem Steuersatz unterliegen. Dies können beispielsweise Abfindungen sein. Auch hier sollte aber eine Kontrollrechnung erfolgen.

- Der Ehepartner ist verstorben und Sie können das Witwensplitting geltend machen.

Reichen Sie Belege nur ein, wenn Sie es auch müssen!

Bei der Antragsveranlagung geht es vornehmlich darum, eine vermeintliche Steuervergünstigung durch absetzbare Ausgaben zu erzielen. Dies legt die Vermutung nahe, dass absetzbare Ausgaben beim Finanzamt auch belegt werden müssen. Für Selbständige trifft dies auch durchaus zu, für Arbeitnehmer, also Lohnsteuerzahler, ist dies aber nicht der Fall!

Soll heißen: Sie müssen absetzbare Beträge glaubhaft machen, aber nicht freiwillig belegen. Natürlich wird das Finanzamt bei nicht glaubhaften und deutlich zu hohen Angaben skeptisch werden und Belege einfordern. Grundsätzlich gilt es, nachweispflichtige Angaben von derlei Angaben zu unterscheiden, die Finanzämter nachprüfen können, aber nicht müssen.

Originalbeläge sind zwingend erforderlich bei:

- Spendenbescheinigungen

- Nachweis einer Behinderung

- Nachweise der Unterhaltsbedürftigkeit bei Unterhaltszahlungen ins Ausland

- Steuerbescheinigungen über einbehaltene Kapitalertragsteuer, Zinsabschlagsteuer oder ausländische Steuern, die auf die Einkommensteuer angerechnet werden sollen

Belege können, müssen aber nicht eingefordert werden bei:

- Fahrten zur Arbeitsstätte (5-Tage-Woche: 220 Arbeitstage / 6-Tage-Woche: 285 Arbeitstage)

- Andere Werbungskosten (bis zu 110 Euro jährlich für Arbeitsmittel / bis zu 16 Euro jährlich für Kontoführungsgebühren)

- Andere Werbungskosten (bis zu 900 Euro jährlich für Fahrtkosten Behinderter / bis zu 4.500 Euro bei Merkzeichen aG, H, Bl oder bei Zuerkennung der Pflegestufe III)

Beachten Sie die Abgabetermine für Steuererklärungen ab 2018

Bei einer Pflichtveranlagung galt bislang der 31. Mai des Steuerfolgejahres als Fristdatum für die Einreichung der Steuererklärung. Ausnahmen bestanden, wenn Sie diese Aufgabe einem Lohnsteuerhilfeverein oder Steuerberater wie uns übertragen haben. In solchen Fällen verlängerte sich die Abgabefrist bis zum 31. Dezember (§149 AO). Bei nicht fristgerechter Abgabe der Steuererklärung durfte das Finanzamt einen sogenannten Verspätungszuschlag fordern (§152 AO).

Bildquelle: Bernd leitner Fotodesign – 209340370/ Shutterstock.com

Allein dies sollte Grund genug sein, sich rechtzeitig mit seinen steuerlichen Verpflichtungen zu beschäftigen und – sofern Sie dies nicht eigenständig verantworten möchten – einen Steuerberater mit Ihrer Steuererklärung zu beauftragen. Sofern Sie dies nicht tun möchten, aber es auch nicht rechtzeitig vollbringen, Ihre Einkommensteuererklärung einzureichen, rufen Sie beim zuständigen Finanzamt an und bitten um eine Fristverlängerung. Meist steht dem nichts im Wege. Notieren Sie aber unbedingt den Namen des Mitarbeiters, Ort und Zeit.

Was womöglich aber interessanter ist: Auch für die Antragsveranlagung gibt es eine Frist. Diese beträgt vier Jahre. Dies bedeutet, dass Sie für die Veranlagung 2017 noch exakt bis zum 31. Dezember 2021 und bis 24 Uhr Zeit haben, den Antrag einzureichen. Bedenken Sie aber, dass für die Frist der Tag des Posteingangs beim Finanzamt maßgeblich ist. Sollten alle Stricke reißen, dürfen Sie die Steuererklärung sogar an das Finanzamt faxen, wobei auch hier dieselbe Frist gilt. Dies hat das Bundesfinanzministerium im April 2015 entschieden. Wann das Finanzamt Ihr Fax ausdruckt, ist dabei nicht von Bedeutung. Zur Sicherheit sollten Sie aber auf alle Fälle das Sendungsprotokoll aufbewahren – oder es gar nicht erst soweit kommen lassen und sich rechtzeitig um Ihre Einkommensteuererklärung kümmern. Wir helfen Ihnen gerne dabei.