Steuervorteile 2018: Das sind die wichtigsten Steueränderungen!

Steuervorteile 2018: Das sind die wichtigsten Steueränderungen! https://bubolz-bartsch.de/wp-content/uploads/2018/05/steueränderungen-2018.jpg 1000 665 BubolzBartsch https://secure.gravatar.com/avatar/5ba3eb19072dc6cb57b768261e98ac78a7eff22549a74b35d34ec6dbeb45aef2?s=96&d=mm&r=gAllzu aufsehenerregende Nachrichten gab es für deutsche Steuerzahler im Januar nach den Sondierungsgesprächen von CDU/CSU und der SPD nicht. Denn die große Steuerreform blieb und bleibt – vorerst – aus. Positiv ist immerhin, dass 2018 das Besteuerungsverfahren modernisiert werden soll und es die vor allem von der SPD geforderte Einkommensteuererhöhung nicht geben wird. Geplant sind zudem Anpassungen bei der betrieblichen Altersvorsorge. Ferner steht eine einschneidende Veränderung bei der Grundsteuer an, die erst kürzlich vom Bundesverfassungsgericht initiiert wurde. In diesem Überblick erfahren Sie, was 2018 und in fernerer Zukunft steuerrechtlich auf Sie zukommt.

Die große Steuerreform bleibt 2018 aus. Trotzdem stehen die langfristigen Pläne der Parteien fest. Bildquelle: Ihorl – 1011845956 / Shutterstock.com

Während viele Steuerzahler in Deutschland aktuell wieder nach Tipps für die persönliche Einkommensteuererklärung suchen, um ihre Steuerlast zu senken, und zu diesem Zweck bestenfalls eine kompetente Steuerberatung in Anspruch nehmen, dreht sich in Deutschland das Steuerrad weiter. Zwar wurde in den Sondierungsgesprächen von CDU/CSU und SPD keine große Steuerreform beschlossen, mit der finalen Fassung der Ergebnisse vom 12. Januar wurde aber zumindest eines klar: Eine Steuererhöhung steht nicht ins Haus und auch der Spitzensteuersatz wird nicht, wie von der SPD zuerst geplant, von derzeit 42 auf 45 Prozent angehoben.

Alles beim Alten also? Natürlich nicht, denn für die kommenden Jahre haben die deutschen Volksparteien große Pläne und bereits einige zentrale Steuergesetzesänderungen sollen schon kurzfristig auf den Weg gebracht werden. Für die Steuererklärung und auch die Grundsteuer sind die bedeutenden Änderungen bereits rechtskräftig.

Steuererklärung 2018: Modernisierung in vollem Gange

Ab dem aktuellen Steuerjahr gelten neue Fristen für die Abgabe aller Steuererklärungen. Für das Steuerjahr 2018 muss die Steuererklärung erst bis zum 31. Juli 2019 eingereicht werden. Wer einen Steuerberater beauftragt, darf sich gar bis zum 28./29. Februar des übernächsten Jahres Zeit lassen. Das Fristende liegt somit erst im Jahr 2020.

Werden Abgabefristen nicht eingehalten, werden ab 2018 immer Verspätungszuschläge per Gesetz festgesetzt. Für Jahressteuererklärungen setzt die Abgabenordnung einen Verspätungszuschlag von 0,25 Prozent fest – und dies für jeden neuen Verspätungsmonat. Die Mindeststumme beträgt in allen Fällen 25 Euro.

Besonders prekär: Fortan ist für den Verspätungszuschlag ausschließlich noch das Nicht-Einhalten des Abgabetermins ausschlaggebend. Dies bedeutet, dass auch diejenigen, die keine Steuer zahlen müssen (Nullfestsetzung) oder gar eine Steuererstattung erhalten, nicht vom Verspätungszuschlag befreit sind.

Positiv dürfte sich immerhin auswirken, dass sich die Belegvorlagepflicht zu einer Vorhaltepflicht modifiziert. Soll bedeuten: Mit der Steuererklärung sind Steuerzahler nicht mehr verpflichtet, Belege einzureichen. Das Finanzamt besitzt jedoch das Recht, diese bei Auffälligkeiten anzufordern.

Zudem sollen die meisten Steuererklärungen nunmehr elektronisch mit dem Computer und vollautomatisch bearbeitet werden. Zwar können die Mitarbeiter des Finanzamtes Steuererklärungen auch individuell von Hand prüfen – was bei den prüfungsbedürftigen Fällen weiterhin der Fall sein soll – insgesamt sollen die Mitarbeiter aber durch die elektronische PC-Hilfe entlastet, das Bearbeitungsverfahren beschleunigt und Fehler verringert werden.

Insgesamt dürfte der sehr bürokratische Prozess der Steuererklärung bzw. -bearbeitung in Zukunft also etwas effektiver und somit schneller gestaltet werden. Den deutschen Steuerzahler dürfte dieser Modernisierungsprozess auf alle Fälle positiv stimmen.

Aus für die Grundsteuer: BVerfG beschließt Neuregelung!

Dass die Grundsteuer veraltet ist, steht außerfrage, letztlich basiert die Grundsteuer auf Einheitswerten von Gebäuden und Grundstücken, die teils noch auf das Jahr 1935 zurückreichen. Dass diese Besteuerungsgrundlage die tatsächliche Wertentwicklung von Grund, Boden und immobiler Güter nicht widerspiegelt, wird bereits seit Jahren vom Bundesfinanzhof bemängelt. Nun schaltete sich auch das Bundesverfassungsgericht ein und erklärte die Grundsteuerregelung für verfassungswidrig.

Obwohl das deutsche Gesetz eine Anpassung der Einheitswerte alle sechs Jahre vorschreibt, hat es der Gesetzgeber bislang nur ein einziges Mal vollbracht, die zugrundeliegenden Werte zu aktualisieren. Lange Zeit erwuchsen hieraus extreme Ungerechtigkeiten, die insbesondere in Kommunen deutlich wurden, wo das Geld tendenziell knapp ist. Hier wurden nämlich die kommunalen Hebesätze, die mit den Einheitswerten multipliziert werden, willkürlich erhöht, um die klammen Kassen mit neuem Geldzufluss zu versorgen.

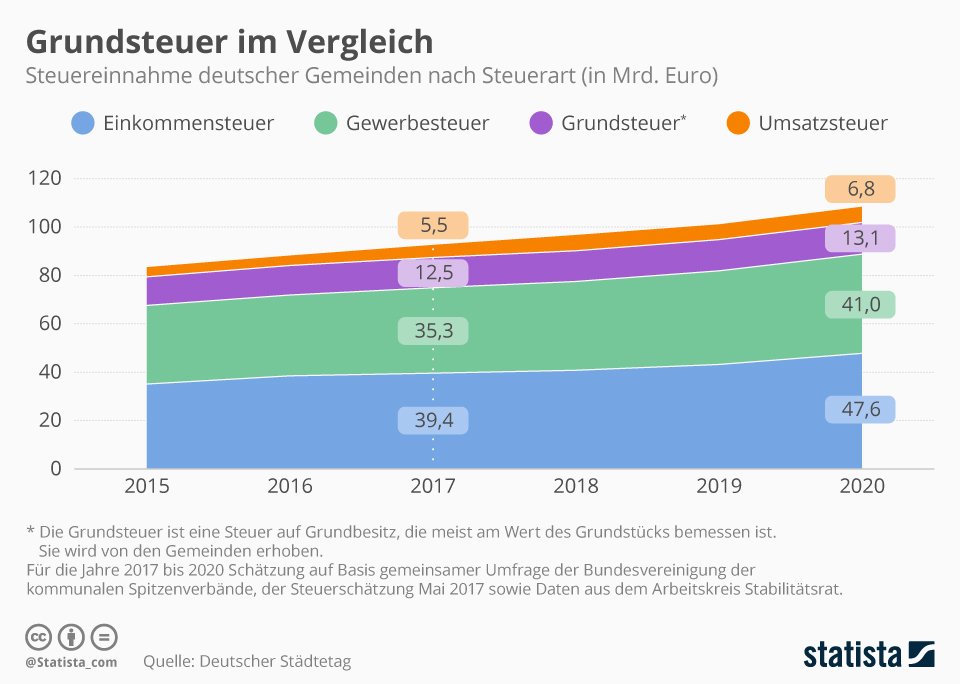

Seit jeher ist die Grundsteuer zwar nicht die größte, dafür aber die stabilste Steuereinnahme für den Fiskus. Bildquelle: Statista

Seit jeher ist die Grundsteuer zwar nicht die größte, dafür aber die stabilste Steuereinnahme für den Fiskus. Bildquelle: Statista

Doch damit ist nun Schluss. Mussten Immobilienbesitzer, die zur Zahlung der Grundsteuer verpflichtet waren, bislang – legale – Steuertricks anwenden und beispielsweise mit störenden Geräuschen vom anliegenden Schießplatz, Truppenübungsgelände oder Industriegebiet gegen den Einheitswert argumentieren, wird nunmehr der Gesetzgeber in die Pflicht genommen. Bis 2019 hat das Bundesverfassungsgericht in Karlsruhe dem Gesetzgeber Zeit gegeben, ein neues Grundsteuer-Gesetz zu verabschieden.

Was vorerst vorteilhaft erscheint, könnte sich langfristig aber auch negativ auswirken. Denn wie in solch einer kurzen Zeit neue, der Realität entsprechende Einheitswerte festgelegt werden sollen, bleibt ein Rätsel. Der neue Finanzminister Olaf Scholz kündigte zwar an, schnellstmöglich mit Bund, Land und Kommunen eine Regelung finden zu wollen, höchstwahrscheinlich wird es aber zu einem Pauschalmodell kommen, das zur Berechnung beispielsweise die Grundstücks- und Wohnfläche mit einheitlichen Werten je Quadratmeter besteuert.

Welche konkreten Auswirkungen die neue Regelung auf Ihre persönliche Steuerlast als Grundstücks- oder Immobilienbesitzer haben wird, kann derzeit noch nicht vorausgesagt werden. Bei Fragen zum Thema können Sie sich selbstverständlich jederzeit an uns wenden.

Zusammenfassung: Diese Reformen sind schon beschlossen

Auch wenn der große Wurf ausbleibt, kleinere Anpassungen im Steuergesetz gibt es 2018 dann doch. In der folgenden Übersicht fassen wir die wichtigsten Änderungen zusammen.

- Für zahlreiche Länder wurden vom Bundesfinanzministerium neue Tagespauschalen für Auslandsreisen festgelegt. Beispielsweise steigt der Betrag für Übernachtungen in Luxemburg von 102 auf 130 Euro, in Paris von 135 auf 152 Euro, im Rest Frankreichs von 81 auf 115 Euro, in Norwegen von 64 auf 80 Euro und in Tokio sogar von 153 auf 233 Euro. Die steuerbefreite Zahlung des Übernachtungspauschbetrags durch den Arbeitgeber ist sogar in dem Fall legitim, wenn gar keine Übernachtungskosten entstanden sind, beispielsweise weil kostenfrei bei Freunden übernachtet wurde.

- Seit Januar werden hierzulande Investmentfonds neu besteuert. Heimische und ausländische Investmentfonds werden fortan steuerlich gleichgestellt, was bedeutet, dass nunmehr nicht nur auch ausländische, sondern auch auf heimische Dividenden und Immobilienerträge die Körperschaftssteuer von 15 Prozent fällig wird. Allerdings sollen private Anleger trotzdem nicht mehr Steuern zahlen müssen als bisher. Möglich machen soll dies eine Teilfreistellung auf die Kapitalertragsteuer.

- Ebenfalls seit Januar gilt eine neue Verjährungsregel für die Auszahlung von Kindergeld. Konnte bislang eine Auszahlung rückwirkend für die letzten vier Jahre beantragt werden, ist dies fortan nur noch für das letzte halbe Jahr möglich. Immerhin: Basierend auf dem „Gesetz zur Umsetzung der Änderungen der EU-Amtshilferichtlinie und von weiteren Maßnahmen gegen Gewinnkürzungen und –verlagerungen“ wurde die Höhe des Kindergeldes zum 01. Januar 2018 um zwei Euro angehoben.

- Für geringwertige Wirtschaftsgüter wird die Grenze für die Sofortabschreibung bei den Betriebsausgaben und Werbungskosten von 410 auf 800 Euro angehoben.

- Schlechte Nachrichten gibt es für Geschiedene, denn der Bundesfinanzhof hat entschieden, dass die Kosten für Scheidungsverfahren nicht mehr als außergewöhnliche Belastung abgesetzt werden dürfen.

Reformpläne: Diese Steueränderungen sind seit 01.01.2018 in Kraft bzw. geplant

Seit dem 01.01.2018 gibt es einschneidende Änderungen bei der betrieblichen Altersvorsorge geben. Insbesondere Geringverdiener sollen von der Reform profitieren und typische Stolperfallen sollen endgültig abgeschafft werden. Zu den wesentlichen Reformplänen zählen die folgenden vier Punkte:

- Für Beiträge zu einer Pensionskasse, einem Pensionsfonds bzw. einer Direktversicherung galt bisher Steuerfreiheit bis zu vier Prozent der Beitragsbemessungsgrenze zur Rentenversicherung plus weitere steuerfreie 1.800 Euro. Diese wurde nun auf acht Prozent angehoben, die zusätzliche 1.800 Euro-Grenze ist weggefallen.

- Arbeitgeber sollen bei Gehaltsumwandlungen in eine betriebliche Altersvorsorge verpflichtet werden, die Sozialversicherungseinsparungen mit 15 Prozent des umgewandelten Gehaltsteils zusätzlich in die Altersvorsorge einzuzahlen. Diese Regelung gilt ab dem 01.01.2019 für neue Vereinbarungen, für bis zum 31.12.2018 bestehende erst ab dem Jahr 2022.

- Bei einer Umwandlung von Abfindungen in einen Einmalbetrag zur betrieblichen Altersvorsorge dürfen im Jahr, in dem das Arbeitsverhältnis endet, bis zu 4 Prozent der Beitragsbemessungsgrenze zur Sozialversicherung steuerbefreit bleiben.

- Seit 01.01.2018 gibt es zudem einen Förderbetrag für arbeitgeberfinanzierte Betriebsrenten. Anspruch besitzen Arbeitnehmer, die nicht mehr als 2.200 Euro im Monat verdienen und für die vom Arbeitgeber zwischen 240 und 480 Euro pro Jahr in eine Direktversicherung, einen Pensionsfonds oder eine Pensionskasse einbezahlt werden. Die steuerliche Förderung für Arbeitgeber beträgt jährlich 30 Prozent des gezahlten Betrags.

Ferner sind weitere Steuerreformpläne bei den Parteien zu finden, die derzeit aber noch keine konkrete Ausformulierung gefunden haben. Dies betrifft beispielsweise die Grunderwerbsteuer, die bei erstmaliger Anschaffung von Wohneigentum eventuell abgeschafft werden soll.

Kontrovers diskutiert wird darüber hinaus die Zukunft der Vermögensteuer. Hier teilt sich das Parteienlager in Befürworter und Ablehner. Vor allem die Frage, ab wann Steuerzahler als „superreich“ gelten und zur Abgabe einer Vermögensteuer verpflichtet werde sollen, steht unbeantwortet im Raum.

Parallel wird darüber diskutiert, wie in Zukunft mit Managergehältern steuerrechtlich verfahren werden soll. Größtenteils ist man sich einig, dass die Abzugsfähigkeit von Gehältern und Abfindungen erheblich eingeschränkt werden soll. Angedacht sind Obergrenzen von 500.000 Euro im Jahr für Gehälter und 1 Mio. Euro bei Abfindungen.

Bei der Gewerbesteuer wird aktuell diskutiert, ob womöglich Freiberufler in die Gewerbesteuerpflicht einbezogen werden sollen. Entscheidungen stehen aber noch aus.

Keine Steuerreform mehr verpassen und Steuervorteile sichern

Auch wenn 2018 wahrscheinlich nicht das große Jahr der Steuerreformen werden wird, können bestimmte Personengruppen profitieren. Wir von der Steuerkanzlei Bubolz & Bartsch aus Lübeck unterstützen Sie bei Ihren steuerrechtlichen Verpflichtungen und freuen uns, Sie als Kunden in unserer Kanzlei begrüßen zu dürfen.